住宅ローンを組む際に繰上げ返済があることをご存知の方は少なくはないと思いますが、繰上げ返済の具体的な内容を調べている方や知っている方はどれほどいるのでしょうか。

今回の記事では住宅ローン繰上げ返済のメリットやデメリットとする際の判断ポイントや注意点についてご紹介していこうと思います。

これから住宅ローンを組まれる方や現在進行形で住宅ローンを支払っている方に参考となれば幸いです。

- 住宅ローンの繰上げ返済について

- 繰上げ返済のメリット・デメリット

- 繰上げ返済する際の注意点について

繰上げ返済はした方が良いのか?

住宅ローンの繰上げ返済はやった方がよいのか?と疑問に思う方は多くいらっしゃると思います。

B子さん

B子さん繰上げ返済はした方が良いの?

通常毎月支払いしている額とは別に返済することを指す

繰上げ返済を行うと返済は全て元金に当てられるため、元金に発生するはずだった利息を払わなくて済みます。住宅ローンを組んだ当初の金額よりも減らすことができるので総返済額を減額できるという点が大きいです。

この疑問の答えとして以下の事が言えます。

結論

余裕があるならするべきだが、注意点がある

繰上げ返済の特徴と比較

繰上げ返済には以下の2パターンあり、それぞれの特徴やメリット・デメリットを比較していきます。

- 返済期間短縮型

- 返済額短縮型

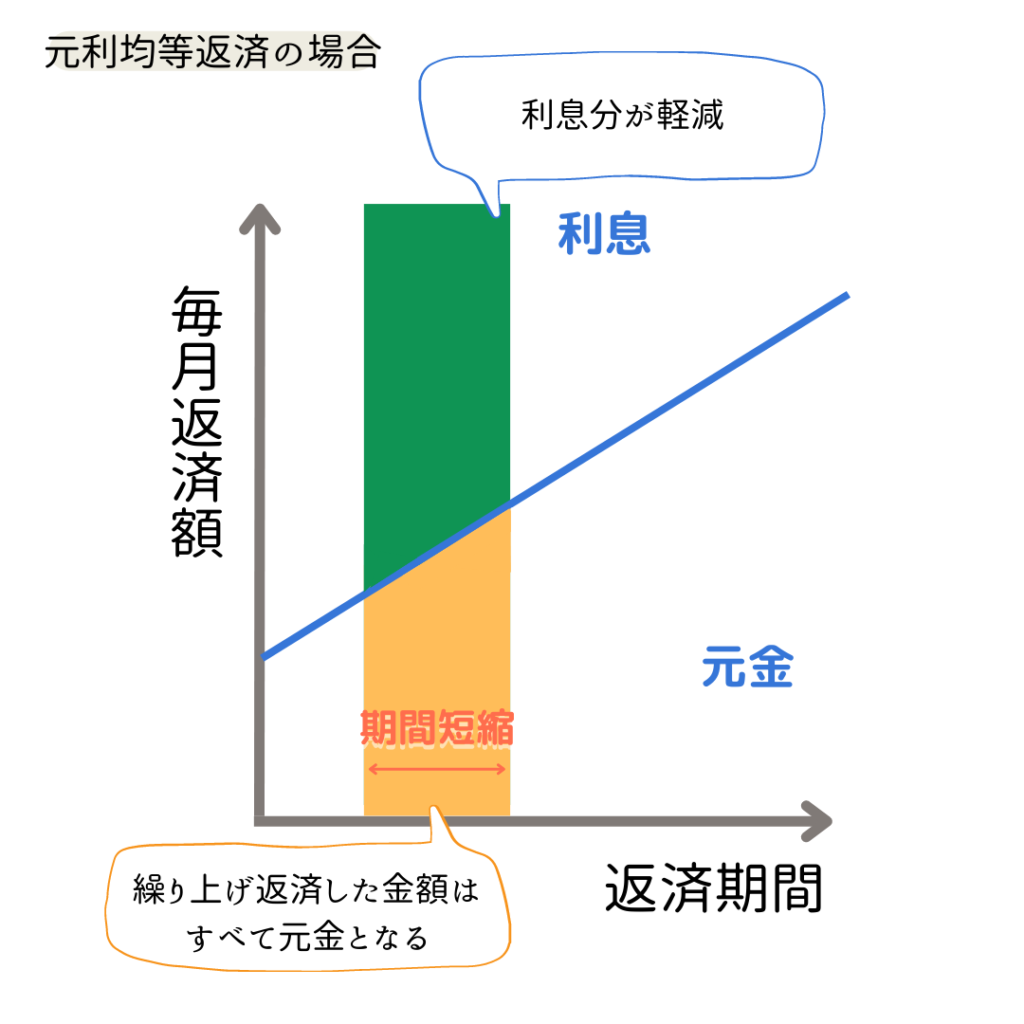

返済期間短縮型

毎回の返済額はそのままで、返済期間が短縮される

特徴

- 毎月の返済額に変化はない

- 返済期間が短縮される

- 返済期間短縮により、利息軽減効果が高い

- 返済期間が短くなる

- 利息軽減効果が返済額短縮型より高い

シュミレーション

シュミレーション可能なサイト▶︎▶︎▶︎こちら

- 借入金額:3,000万円

- 返済期間:30年

- 金利:1%

- 繰上げ金額:100万円 or 300万円

【繰上げ返済額:100万円】

| 繰上げ返済前 | 繰上げ返済後 | |

| 毎月の返済額 | 93,823円 | 93,823円 |

| 残り返済期間 | 30年 | 28年10ヶ月 |

| 減少する利息額 | 0円 | 341,106円 |

ねね

ねね返済期間短縮型で繰上げ返済を行うことにより、返済期間が短くなり利息が約34万円も減ることが分かります

【繰上げ返済額:300万】

| 繰上げ返済前 | 繰上げ返済後 | |

| 毎月の返済額 | 93,823円 | 93,823円 |

| 残り返済期間 | 30年 | 26年6ヶ月 |

| 減少する利息額 | 0円 | 976,347円 |

ねね返済期間短縮型で繰上げ返済を行うことにより、返済期間が短くなり利息が約98万円減ることが分かります

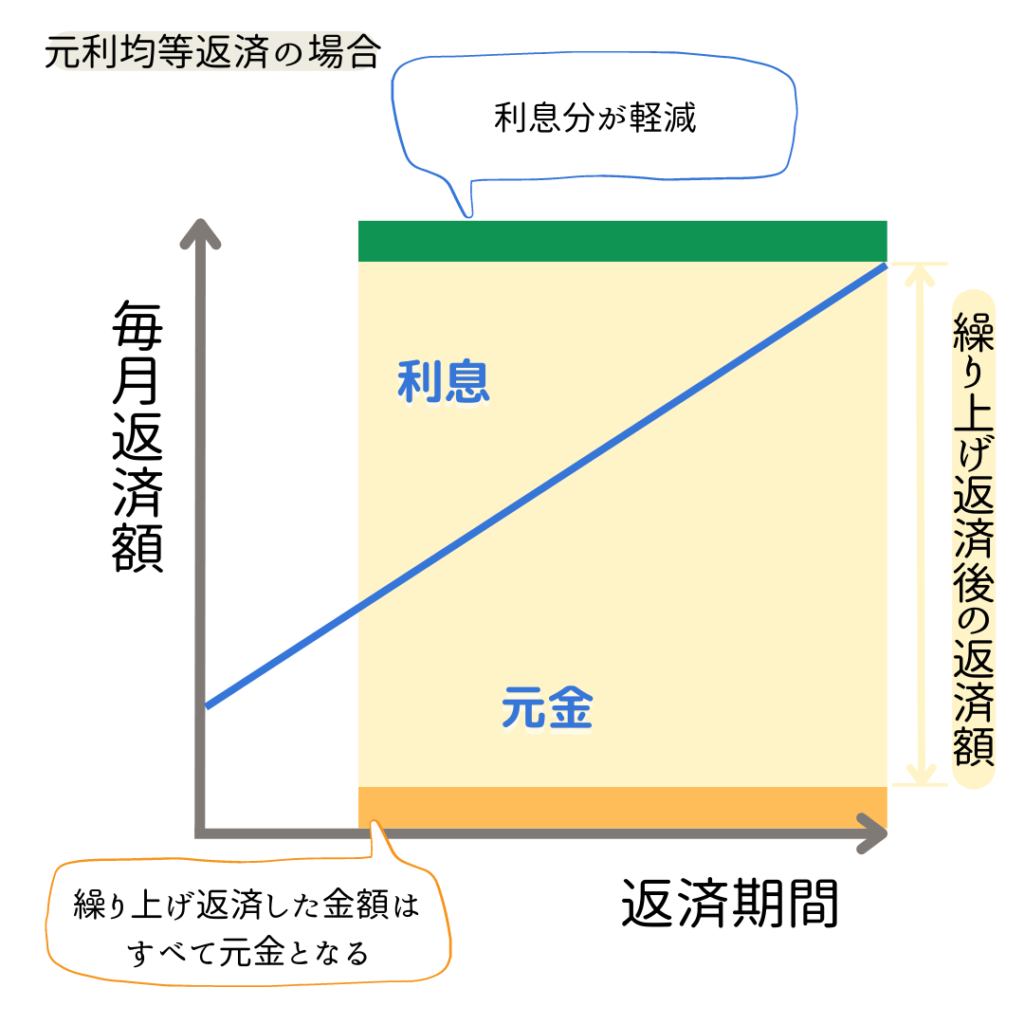

返済額短縮型

返済期間はそのままで、毎回の返済額が少なくなる

特徴

- 毎月の返済額が減額される

- 返済期間は変わらない

- 返済期間短縮型より、利息軽減効果が低い

- 毎月の返済額が軽減されるので家計の負担が減る

- 万が一の金利上昇に備えられる

シュミレーション

シュミレーション可能なサイト▶︎▶︎▶︎こちら

条件

- 借入金額:3,000万円

- 返済期間:30年

- 金利:1%

- 繰上げ金額:100万円 or 300万円

【繰上げ返済額:100万円】

| 繰上げ返済前 | 繰上げ返済後 | |

| 毎月の返済額 | 93,823円 | 90,599円 |

| 残り返済期間 | 30年 | 30年 |

| 減少する利息額 | 0円 | 157,476円 |

ねね返済額短縮型で繰上げ返済を行うことにより、毎月の返済額が約3000円、利息が約16万円減ることが分かります

【繰上げ返済額:300万円】

| 繰上げ返済前 | 繰上げ返済後 | |

| 毎月の返済額 | 93,823円 | 84,151円 |

| 残り返済期間 | 30年 | 30年 |

| 減少する利息額 | 0円 | 472,360円 |

ねね返済額短縮型で繰上げ返済を行うことにより、毎月の返済額が約9000円、利息が約47万円減ることが分かります

繰上げ返済する際のポイントと注意点

繰上げ返済は余裕があるならするべきだと冒頭に書きましたが、貯金を切り崩し減るため万が一の出費に対応できないリスクが発生する場合があります。

あくまで目安ですが、繰上げ返済をする判断ポイントについて紹介します。

- 生活予備費を6ヶ月〜 1年以上残せるか

- 今後のライフイベント資金は足りているか

- 金利が低い金融機関に変更出来るのかを確認

- 住宅ローン控除の適用条件は外れないか

- 手数料が掛かる事がある

生活予備費を6ヶ月〜 1年以上残せるか

予期しないタイミングでの収入減など収入が途絶えたとしても、最低限生活できる資金は残しておきましょう。最低6ヶ月は必要だと考えます。

仕事を失った場合

今後のライフイベント資金は足りているか

車の車検や購入などの今後使うであろうと予想できる資金を残しておきましょう。

他にも、子供の進学や塾・習い事など数年間で想定されるイベントは予定しておく事もベストです。

ねね子どもへの教育資金は多く見積もっておかないと習い事したいという時にできなくなるのは可哀想ですからね・・・

金利が低い金融機関に変更出来るのかを確認

無理に繰上げ返済をするのではなく、まず金利の低い金融機関に乗り換えれないかを検討しましょう。金利1%でも下がれば大きな金額となります。

住宅ローン控除の適用条件は外れないか

住宅ローン控除の適用条件には「住宅ローンの返済期間10年以上」という条件があります。

返済期間短縮型をする場合は、返済期間10年以上を下回らないように注意が必要です。

手数料が掛かる事がある

金融機関によっては、繰上げ返済をすることによって手数料が掛かる場合があります。金額は様々ですが数万円掛かる場合もあるので注意が必要です。

そのため、繰上げ返済の回数を増やすのではなく繰上げ返済する額を増やすなど無駄な出費をしないようにしましょう。

ねね繰上げ返済の回数を増やせば月々の返済額が減るもの、その分多くの手数料を支払う事になるよ💦

まとめ

繰上げ返済の「返済期間短縮型」と「返済額短縮型」は、今後払う予定の総額が大幅に減額され毎月の支払いを減らすことも可能であり非常に有効な手段です。

しかし、貯金を切り崩すので余裕を持った返済をしないと思わぬ資金が必要になった時に後悔してしまう可能性があります。

事前に返済をする前は「予定+余裕資金」を準備した上で行う方が今後の生活を維持していく上で必要となってくるはずです。

この記事で主に伝えたかった事

- 繰上げ返済には「返済期間短縮型」と「返済額短縮型」の2パターンがある

- 繰上げ返済は全て元金に当てられるので大幅に利息を減らす事が出来る

- 繰上げ返済は貯金を切り崩すということになるため、今後のライフイベントや余裕資金を考えて行う必要がある

コメント